Como analisar dados financeiros com o Python? Um guia para quem deseja sair do Excel

Atualizado em:

Como analisar dados financeiros com o Python? Um guia para quem deseja sair do Excel

autor: Luiz Henrique

Praticar análise de dados com uma linguagem de programação pode parecer intimidante, mas não é. Neste post, apresentamos os resultados de um exercício de Python voltado para finanças, demonstrando um gráfico útil para profissionais do mercado financeiro.

Introdução

Existem várias abordagens para realizar análises de dados, e embora a escolha da ferramenta seja importante, algumas oferecem mais facilidade, enquanto outras proporcionam maior flexibilidade. Às vezes, essa flexibilidade pode tornar as coisas mais fáceis, como é o caso do Python para limpeza de dados e cálculos financeiros.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Alunos inscritos no curso de Mercado Financeiro e Gestão de Portfólio com o Python têm a oportunidade de adquirir conhecimento em todas as etapas a seguir, além de obter uma compreensão teórica abrangente das principais ferramentas utilizadas no Mercado Financeiro.

Analisando as ações brasileiras

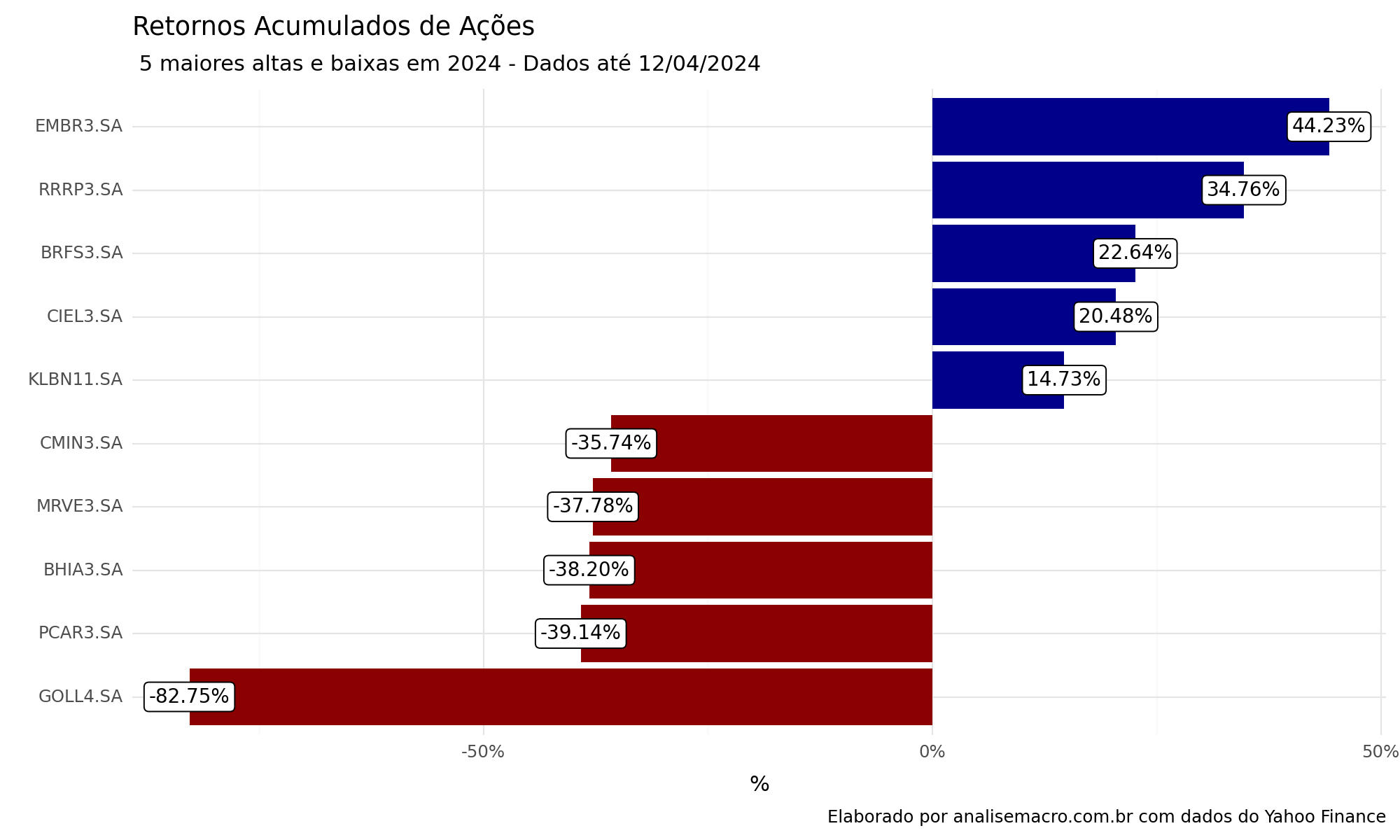

Vamos considerar um exemplo prático: suponha que desejamos obter os dados de todas as ações que compõem o índice Bovespa, calcular o retorno anualizado para o ano de 2024 e comparar as maiores altas e baixas. Essa comparação pode ser facilmente visualizada por meio de um gráfico.

Pode parecer desafiador para iniciantes, mas aqui está a boa notícia: para realizar essa análise, utilizamos apenas três bibliotecas: pandas para manipulação de dados, yfinance para coleta de dados e plotnine para visualização. Na verdade, a maioria das análises não requer mais do que essas ferramentas básicas.

# Importa bibliotecas

import yfinance as yf

import pandas as pd

import plotnine as p9

# Importa tickers

symbols = pd.read_csv('https://aluno.analisemacro.com.br/download/59814/?tmstv=1713270351', index_col = [0])

# Lista de tickers de ações

tickers = symbols['tickers'].values.tolist()

tickers.remove('ALSO3.SA')

def create_cumulative_returns(assets, start, end):

# Baixa os dados

precos_ativos = yf.download(assets, start=start, end=end, ignore_tz=True)

precos_ativos = precos_ativos.loc[:, ('Close', slice(None))]

precos_ativos.columns = sorted(tickers)

# Calculando os retornos diários

daily_returns = precos_ativos[assets].pct_change().dropna()

# Calculando o retorno acumulado

cumulative_returns = (1 + daily_returns).cumprod()

cumulative_returns = cumulative_returns.iloc[-1] - 1

return cumulative_returns

# Calcula os retornos

returns = create_cumulative_returns(tickers, start = '2024-01-02', end = '2024-04-13')

[*********************100%%**********************] 85 of 85 completed

# Cria o DF

returns = pd.DataFrame(returns).reset_index()

# Renomeia as colunas

returns.columns = ['Ações', 'Retornos']

# Captura as 5 maiores altas

top_5_returns = (returns

.sort_values(by='Retornos', ascending=False)

.head(n=5))

# Captura as 5 maiores baixas

low_5_returns = (returns

.sort_values(by='Retornos', ascending=False)

.tail(n=5))

# Junta os dataframes com baixa e alta

top_returns = (

pd.concat([top_5_returns, low_5_returns])

.sort_values(by='Retornos', ascending=False)

.assign(Ações=lambda x: pd.Categorical(x['Ações']))

)

# Cria o gráfico

( p9.ggplot(top_returns, p9.aes(x='reorder(Ações, Retornos)', y='Retornos', fill='Retornos > 0'))

+ p9.geom_col(show_legend=False)

+ p9.geom_label(p9.aes(label=(top_returns['Retornos']*100).apply(lambda x: f"{x:.2f}%")), size=10, fill = 'white')

+ p9.scale_fill_manual(values=["darkred", "darkblue"])

+ p9.scale_y_continuous(labels=lambda l: ["{:,.0f}%".format(v * 100) for v in l])

+ p9.labs(title="Retornos Acumulados de Ações",

subtitle=" 5 maiores altas e baixas em 2024 - Dados até 12/04/2024",

x="",

y="%",

caption="Elaborado por analisemacro.com.br com dados do Yahoo Finance")

+ p9.theme_minimal()

+ p9.theme(figure_size = (10, 6))

+ p9.coord_flip()

)